LNG Bunkering

行业洞察:2025年中国LNG交付量占全球近四分之一

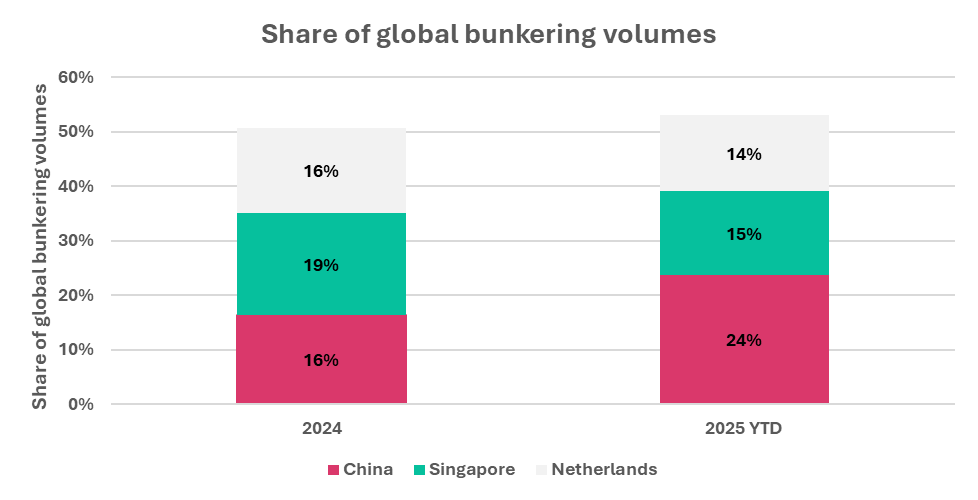

新加坡是2024年表现突出的增长型市场,但来到2025年,中国已成为主要增长动力,目前占全球液化天然气(LNG)总交付量的近四分之一。

能源咨询公司 Lansdowne Moritz 于周二(10 月 21 日)分享了 2025 年前三个季度液化天然气(LNG)加注市场的发展情况:

引言

进入今年最后一个季度,LNG加注总量已超过去年的 260 万吨,并有望在 2025 年全年达到约 400 万吨。因此,本重点更新介绍了市场中一些值得注意的变化和新兴趋势。

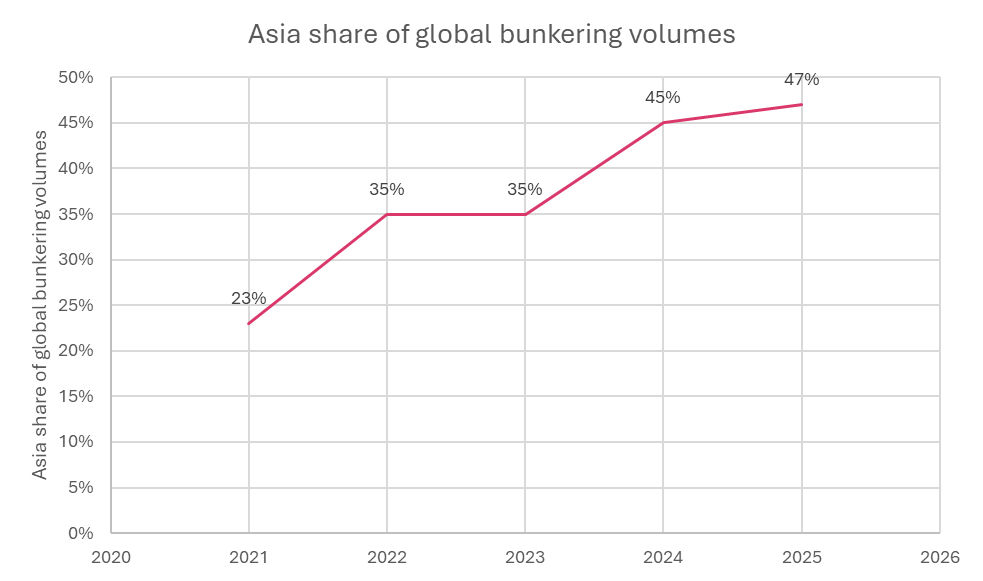

亚洲顶住压力,巩固其最大市场地位

乍一看,或许令人惊讶的是 ,亚洲在全球LNG加注量中的份额已从2024年的45%上升到2025年第一季度至第三季度的47%。其中,这一市场份额的增长得益于FuelEU Maritime的激励措施(照理而言,在其他条件相同的情况下,这应该会增加欧洲的LNG加注量)、欧洲LBV船队规模扩大(23艘 vs 13艘),以及,欧洲LNG交易价格平均比市场低约0.7美元/百万英热单位。

2025年,中国液化天然气(LNG)燃料需求增长尤为强劲,本文将在后续章节中对此进行分析。然而,同样需要注意的是,燃料购买行为不能仅仅用燃料市场的基本面来解释;其中,航运的主要功能仍然是运输货物和大宗商品,而燃料加注的时间和地点则需配合船舶的规划安排和更广泛的优化。

中国是今年的增长引擎——但这属于结构性的吗?

新加坡是2024年表现突出的增长型市场,但来到2025年,中国已成为主要增长动力,目前占全球液化天然气(LNG)总交付量的近四分之一。

由于中国是大型集装箱船的轮换中心,Lansdowne Moritz 从根本上预计,全球很大一部分 LNG 加注将在中国进行,尽管,中国目前的市场份额可能高得难以为继。当下,中国的天然气平衡表明了当前 LNG 加注需求增长的驱动因素:天然气管道进口量和国内产量的增加、需求缓和以及基于长期 LNG 合同的持续供应,都导致了中国国内天然气市场供应过剩。同时,由于国内现货天然气价格低于 JKM,而长期 LNG 合同通常与Henry Hub或石油挂钩,并在过去 12 个月平均比 JKM 低约 3.5 美元/百万英热单位,这已促使中国国有石油公司(如中石油)以接近 JKM 的微小升水将 LNG 转售至船用燃料市场,继续通过长期进口合同维持健康的利润空间。因此,中国通过极具竞争力的价格吸引了大量天然气进口。然而,这种优势可能属于周期性而非结构性,并且,随着市场状况正常化,在中期内这种优势可能会逐渐减弱。

注:Lansdowne Moritz 的完整文章可在此处找到。

图片来源:Lansdowne Moritz

发布日期:2025年10月23日

LNG Bunkering

BV向沪东中华涵盖LNG加注船的五船项目颁布AiP证书

BV与沪东中华造船开展了一项联合开发项目(JDP),向一艘18,600立方米LNG加注船进行三维(3D)船舶入级设计审批。

法国船级社(Bureau Veritas Marine & Offshore,简称BV)近期向五个船舶项目颁发了原则性认可(AIP)证书,并其中包括一艘液化天然气(LNG)加注船。

这些船舶项目由沪东中华造船(集团)有限公司【Hudong-Zhonghua Shipbuilding (Group) Co Ltd】开发。

其中,BV与沪东中华造船开展了一项联合开发项目(JDP),向一艘18,600立方米LNG加注船(船体编号:H1930A)进行三维(3D)船舶入级设计审批。

这项合作研究旨在建立三维入级精度和审批程序方面的最佳实践,以为船舶建造领域更高效的数字化设计流程铺平道路。

而其他项目,则包括一艘20.1万立方米的“P-Flex”巴拿马型LNG运输船、一艘17.4万立方米的LNG浮式储存再气化装置(FSRU)、一艘15万立方米的超大型乙烷运输船(ULEC),以及沪东中华造船27.1万立方米LNG运输船的“OCC Ready”(船上碳捕集预留)设计方案。

“这些AIP证书是BV在经过严格的审查后颁发,其中审查重点在于船舶分级,包括船舶的主要尺寸、货物装卸系统和货物围护系统,并尤其关注能源效率、碳排放和运营适应性,以确保设计符合国际标准和BV的规则。”BV补充道。

图片来源:法国船级社(Bureau Veritas Marine & Offshore)

发布日期:2026年2月23日

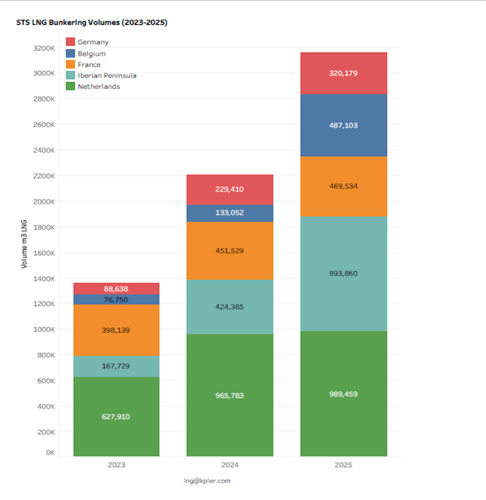

Gasnam近期发布的数据显示,伊比利亚(Iberia)在整个欧洲港口系统中实现了船舶LNG供应量最大增幅,大幅缩小了与荷兰的差距。

在伊比利亚半岛的港口,船舶LNG供应量在短短两年内增长了四倍,并在去年达到893,860立方米,是2024年供应量的两倍;而荷兰的增长则保持稳定,2025年的供应量达989,459立方米,仅比上一年增长2%。

Gasnam表示:“2023年至2025年间的发展趋势表明了,如果目前的趋势持续下去,伊比利亚半岛将有望在2026年成为欧洲船舶LNG供应的领导者。”

同时,这一进展得益于其船对船(ship to ship,简称STS)加注的快速发展及分布式物流网络的稳健性。

当下,荷兰运营模式下大部分的LNG加注业务集中于鹿特丹港。而伊比利亚半岛,则展现了由多个强劲增长节点支撑的系统优势,包括阿尔赫西拉斯(Algeciras)、巴塞罗那(Barcelona)、毕尔巴鄂(Bilbao)、加的斯(Cadiz)、卡塔赫纳(Cartagena)、直布罗陀(Gibraltar)、韦尔瓦( Huelva)、马拉加(Malaga)、特内里费岛(Tenerife)、锡内斯(Sines)和瓦伦西亚(Valencia)在内,这些节点构成了一个多元化且极具竞争力的船对船 (STS) 运输网络。

Gasnam秘书长Eugenia Sillero表示:“全球海运业的未来发展在今日正由伊比利亚半岛决定。除了拥有得天独厚的地理位置,我们也证明了我们拥有能引领欧洲的基础设施和生产能力。”

图片来源:Chris Pagan on Unsplash / Kpler

发布日期:2026年2月23日

南通中集太平洋海洋工程有限公司(Nantong CIMC Sinopacific Offshore & Engineering,简称CIMC SOE)于周四(2月5日)获得了两艘2万立方米LNG加注船和一艘1.89万立方米LNG加注船的订单。

这些新订单进一步巩固了南通中集太平洋海洋工程有限公司(以下简称“中集太平洋海工”)在清洁能源船舶建造领域的地位,并展现了其在国际LNG加注船市场的持续竞争力。

截至目前,中集太平洋海工 2万立方米LNG加注船的订单累计已达10艘,而1.89万立方米LNG加注船的订单则累计达3艘。

当下,该公司正在稳步推进2万立方米LNG加注船项目,并保持着有序的生产进度。

与此同时,该公司已预备生产1.89万立方米系列加注船,并计划于今年下半年开工建造,将进一步优化该公司的产品序列和建造节奏。

“中集太平洋海工将继续与行业伙伴合作,推动绿色船舶技术的创新与应用,以共同构建更清洁、更可持续的航运基础设施,为全球海事减排贡献力量。”公司表示。

图片来源:南通中集太平洋海洋工程有限公司

发布日期:2026年2月10日

我们的合作伙伴

新加坡:船燃供应公司Sea Hub Energy子公司将自愿清盘

三菱造船向J-ENG交付首套氨燃料供应系统

VINSSEN 和 MANA Engineering 将为支线船开发氢燃料电池改造方案

赫伯罗特与DSV签署1.8万吨二氧化碳当量脱碳协议

ENGINE: 苏伊士以东船用燃料供应情况(2026年2月24日)

Power2X收购绿色氢能开发商HyCC以扩大欧洲项目规模

ETFuels 为其芬兰电子甲醇项目争取到 1.186 亿欧元税收抵免

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

柔佛州全新燃料加注中心:马哈拉尼港正式成为马来西亚首个免税能源自由港

-

Bunker Fuel6 天 ago

Bunker Fuel6 天 agoENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

Business3 天 ago

Business3 天 ago新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

-

Port&Regulatory4 天 ago

Port&Regulatory4 天 ago新加坡:MPA通报污染法规修订版将于3月生效

-

Winding up2 周 ago

Winding up2 周 ago新加坡:Xihe Capital旗下Da Shun Shipping召开债权人会议

-

Alternative Fuels2 天 ago

Alternative Fuels2 天 agoPower2X收购绿色氢能开发商HyCC以扩大欧洲项目规模

-

Bunker Fuel Availability2 周 ago

ENGINE:欧洲、非洲船用燃料供应情况(2026年2月11日)