Analysis

Integr8:船用燃料油价格涨幅是否超过了其他石油产品?

最新分析显示,在主要地区,船用燃料油(尤其是VLSFO)价格的涨幅远超原油价格,其中亚洲地区的涨幅最为显著。

作者:Steve Christy,Integr8 Fuels 研究撰稿人

steve.christy@integr8fuels.com

2025年3月19日

上个月我们撰写了关于船用燃油价格下限的文章:接下来会发生什么?

上个月关于石油和船用燃油价格下限的报告在当时看来是一个恰当的话题,其结论是布伦特原油价格将达到40美元左右,VLSFO价格将达到300美元左右。四周后,这份报告似乎已经过时,可以暂时搁置。

各种事件和“特朗普主导”的政治活动造成了混乱。从商业角度来看,霍尔木兹海峡的关闭意味着石油价格处于全球市场发展的前沿,而我们正身处其中。

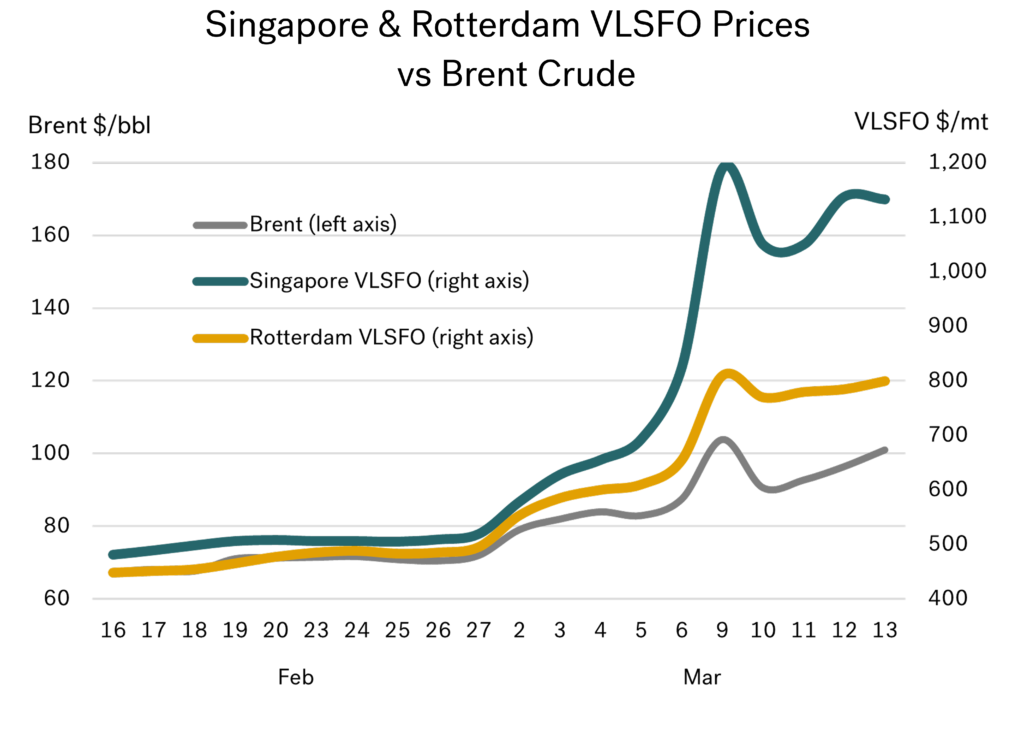

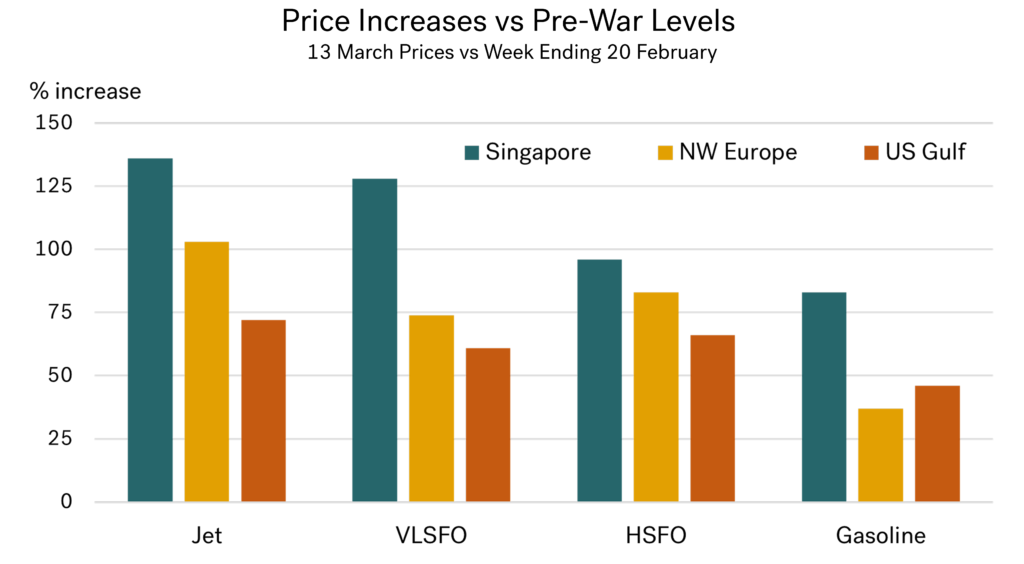

VLSFO价格上涨幅度超过原油,尤其是在新加坡

在全球媒体报道石油价格时,通常首当其冲的是原油价格,然后可能是汽油价格。但在这些新闻标题背后,还有更多的事情正在发生。下图(左右坐标轴刻度相同)几乎概括了船用燃料油市场的所有情况。

布伦特原油价格略高于每桶100美元,较战前一周上涨约30美元/桶(涨幅达45%)(尽管3月9日盘中曾触及每桶116美元的高点)。然而,船用燃料油价格的涨幅远超原油价格,其中,鹿特丹低硫燃料油价格上涨340美元/吨,新加坡低硫燃料油价格更是飙升635美元/吨,是战前水平的两倍多。

结果显而易见,VLSFO价格已远高于基准原油价格,且新加坡VLSFO价格的涨幅远超西北欧。

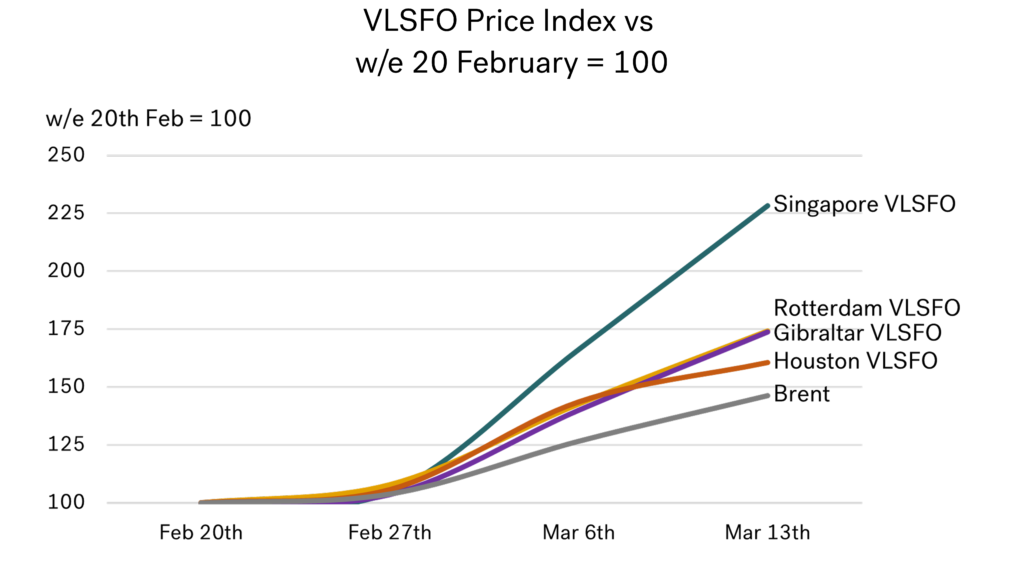

全球VLSFO价格走势如何?

下图展示了主要区域的VLSFO价格,并以2月16日至20日的周均价为基准(即在2月28日美国/以色列对伊朗发动袭击的预期尚未出现之前)。不过,我们特意将中东地区排除在本次分析之外。

很明显,主要区域的VLSFO价格涨幅高于布伦特原油,但美国墨西哥湾的价格涨幅低于欧洲,而欧洲的涨幅又远低于亚洲。

此外,更仔细地观察全球VLSFO的价格走势,可以明显看出,价格压力从西向东逐渐增大。

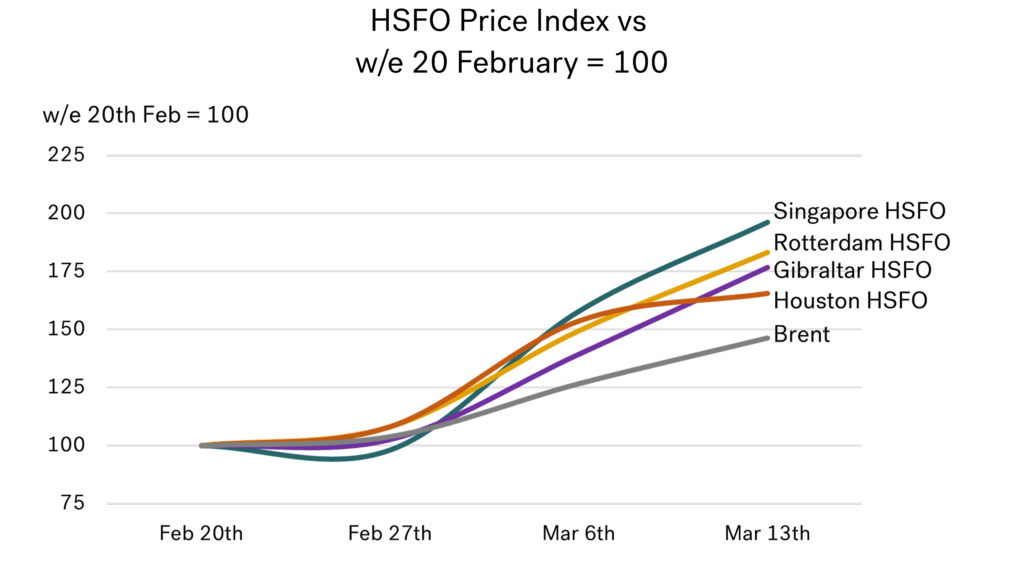

HSFO情况类似:价格涨幅高于原油,其中新加坡的涨幅最为显著

HSFO的趋势如是。所有价格涨幅均高于原油,并且,从美国墨西哥湾到欧洲再到亚洲,涨幅越来越大。在美国墨西哥湾,HSFO的价格“仅”比战前水平高出65%(每吨上涨250美元),而欧洲市场的价格则上涨了约85%(每吨上涨350美元),还有,新加坡的价格相对2月中旬上涨了100%(每吨上涨425美元)。

简而言之,中东大部分原油和成品油出口都流向东方,因此,海峡关闭对亚洲市场的影响远大于其他市场。然而,总会有连锁反应加剧这种情况。就目前而言,亚洲市场明显收紧导致中国和印度为了保障国内需求,而关闭了成品油出口市场。

这进一步加剧了亚洲市场的紧张程度,并导致短期内的供应和价格不确定性增加。雪上加霜的是,欧洲市场的紧缩和极高的运费,也意味着从欧洲到亚洲的“正常”成品油运输也已停止。

目前,购买船用燃料油的形势不容乐观,但如果要进行排名,亚洲市场的价格受影响最大。

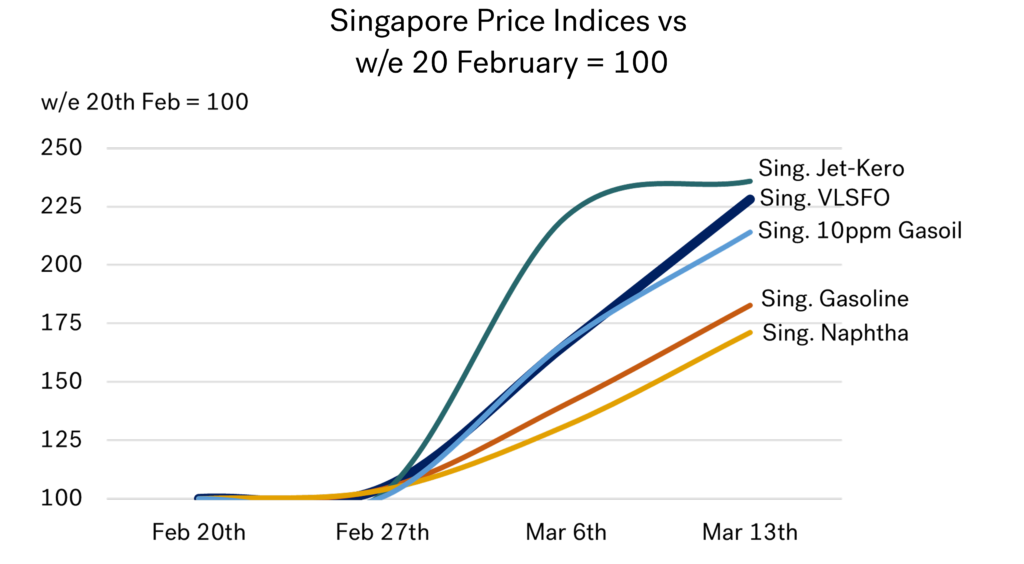

新加坡的VLSFO与其他产品相比如何?

毫无疑问,航空燃油市场承受着巨大的压力。其中,大量的航空燃油出口自中东,而世界其他地区的增产能力,则十分有限。航空燃油几乎完全是炼油厂生产的直馏产品,而全球绝大部分剩余产能都位于中东。

因此,战争爆发后,航空燃油价格几乎瞬间飙升,新加坡航空燃油报价在战争爆发的第一周就翻了一番多。然而,到了第二周,价格基本趋于稳定。正是在第二周,我们这些燃油供应商开始感受到同样的极端价格压力,而我们的市场也正是在这个时候开始“失控”。

所以现在,新加坡VLSFO市场与新加坡航空燃油市场(以及10ppm柴油市场)处于同一水平,价格在短短两周内就翻了一番还多。同时,新加坡汽油和石脑油市场的情况也好不了多少,两周内价格上涨了约75%,但一切都是相对的!

其他国际市场的船用燃油价格走势如何?

如果我们比较战争爆发前两周船用燃油、航空燃油和汽油的价格涨幅百分比,下图显示,这些产品价格涨幅最大的地区是亚洲,其次是欧洲,最后是美国。同时,图表还显示,船用燃油价格的涨幅与航空燃油市场相近,且在各主要市场均高于汽油;还有,船用燃油价格在各地区的涨幅百分比均位居前列。

为缓解油价,各方采取了哪些措施?

各方已尝试缓解市场压力。其中,国际能源署(IEA)宣布释放有史以来最大规模的战略石油储备,达4亿桶。然而,这只能在短期内起到有限的作用。此外,释放的石油大部分流向西方,而东方的需求却最为迫切。因此,这就引发了更多问题,例如是否有意愿,甚至是否有能力将这些储备交易至其他国家和地区。

此外,各方也在讨论建立国际海军力量,以保护途经霍尔木兹海峡的船舶航运,但截至撰写本文时,却尚未达成任何最终协议。不过,这方面也存在一些问题,例如过境商船的意愿、费率以及保险覆盖范围。

归根结底,只有恢复中东的石油生产和炼油作业,以及安全地重新开放霍尔木兹海峡,才能使油价回落到更为稳定的水平。

但愿这份报告能像上一份报告一样,很快变得多余!

在如今这动荡的时代,从这份报告被撰写、发布到阅读,中间可能已经过了很长时间。但愿,本月的报告也能像上个月那份预测VLSFO价格下限在300美元左右的报告一样,很快变得过时!

图片来源:Integr8 Fuels

发布日期:2026年3月25日

Wood Mackenzie(伍德麦肯兹)研究总监Yaw Yan Chong周二(3月3日)向船用燃料资讯平台《满航》(Manifold Times)提供了关于当前伊朗战争如何影响船用燃料行业的见解:

以下是他的观察:

在伊朗袭击霍尔木兹湾(Gulf of Hormuz)商船之后,美国和以色列对伊朗发动袭击,并预计将导致船用燃料价格上涨。

中东是燃料油(尤其是高硫燃料油)的主要出口地区。截至2月份的12个月中,中东地区的平均月出口量约为200万吨,并约占新加坡贸易中心(全球其中最大船燃港口所在地)进口总量的35%。

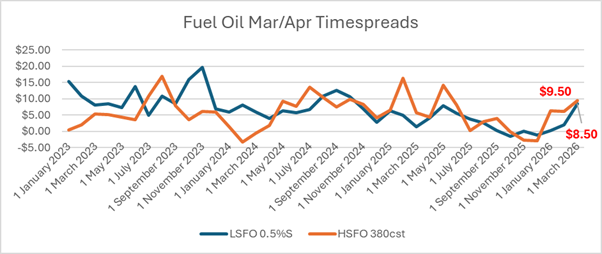

截至3月2日亚洲收盘,高硫380-cst燃料油4月/5月近月价差为9.50美元/吨(现货升水),高于上周五的2.80美元/吨。同时,低硫燃油的现货价差也已加剧,评估价约为每吨 9.50 美元,高于之前的每吨约 3.80 美元。

而主要出口国,包括伊朗、科威特、伊拉克和沙特阿拉伯,它们都经由霍尔木兹海峡出口。

对此,伍德麦肯兹的分析表明了,如果霍尔木兹海峡长期关闭,船用燃料可能将是受影响最大的产品。

同时,这种情况也会推高下游船用燃料价格,进一步推高运输成本,并尤其影响每月通常销售60万至80万吨燃油的阿联酋富查伊拉船燃枢纽。

而受这些担忧影响,380-cst的4月合约价格已从约415美元/吨上涨至482美元/吨,而含硫量0.5%燃油的价格也已从之前的略低于500美元/吨上涨至540美元/吨。预计,这将推高下游燃油市场价格、增加航运成本,尤其是在月销量约为60万至80万吨的主要船燃供应中心——阿联酋富查伊拉港。

此外,实际燃油价格也可能高出5至10美元/吨,并具体取决于当日收盘时的实货升水。目前,380-cst和0.5%硫燃油的实货价差分别约为5至5.5美元/吨和2美元/吨,同时,这两类燃油在上周的码头交货升水分别为2.5美元/吨和4美元/吨。

发布日期:2026年3月3日

Analysis

Xeneta:美以针对伊朗的行动粉碎了恢复红海集装箱航运的希望

Xeneta首席分析师Peter Sand就此次行动对全球远洋集装箱航运供应链的影响,特别是对红海的影响,提供了直接的见解。

2月28日,美国和以色列对伊朗境内目标发动联合军事行动,对此,伊朗随即采取报复性军事行动。

周六(2月28日),Xeneta首席分析师Peter Sand就此次行动对全球远洋集装箱运输供应链的影响发表了直接见解,并尤其关注其对红海的影响:

美国和以色列针对伊朗的联合军事行动及其后续报复行动将导致贸易进一步武器化,并粉碎2026年红海集装箱运输大规模恢复的希望。

由于伊朗支持的胡塞武装组织在红海地区发动袭击,自2023年底以来,部分东西向远洋集装箱运输航线已绕道好望角,而近几个月来,则有航运公司已逐步恢复部分经由苏伊士运河的航线。

如果胡塞武装组织恢复袭击(目前看来可能性很大),航运公司将撤回恢复红海航线的决定,并将船员、船舶和货物的安全放在首位。因此,任何关于2026年分阶段恢复红海集装箱航运的计划都将被搁置,直到安全形势更加明朗。

目前,航运公司已高度戒备,并且,我们已经看到一些迹象表明,他们正在提前应对中东地区安全局势的恶化,尤其是达飞海运集团(CMA CGM),在上个月就已撤回了将其FAL1、FAL3和MEX航线恢复航经红海的决定,理由为“国际形势复杂多变”。

本周早些时候,马士基(Maersk)宣布,红海地区的安全担忧已导致其ME11和MECL航线将绕道好望角。

对远洋集装箱航运能力和运费的影响:

绕行好望角的航程更长,占用了全球约250万标准箱(TEU)的集装箱航运能力,并增加了船队的运输需求。而大规模恢复红海地区的集装箱航运,则将释放这些运力,大幅缩短运输时间,并可能促使在全球范围内大幅降低运费。

自2026年初以来,中国至美国东海岸和西海岸的平均即期运价分别下降了32%和35%。同时,中国至北欧和地中海的平均即期运价分别下降了23%和33%。

然而,根据最新局势,2026年集装箱船大规模恢复红海航线的可能性不大,因此,主要全球贸易航线的运价将继续走软,但是,下半年的运价,将不会像之前预期的那样,随着更多航线恢复过境苏伊士运河而大跌。

与红海危机爆发前(2023年12月1日)相比,中国至北欧和地中海(受改道好望角影响最大的两条航线)的平均即期运价仍分别上涨了48%和79%。

对中东地区的影响:

波斯湾的远洋集装箱运输服务并未受到近期该地区集结的军事力量影响,但随着军事打击导致冲突升级,船舶将尽可能避免进入该区域。

自2月15日以来,中国至阿联酋的平均即期运价已上涨了5%,达到每标准箱(40英尺标准集装箱)1572美元,而这一上涨,无疑源于对安全局势的担忧以及托运人担心货物进出波斯湾港口所致。

如果波斯湾地区被封锁,那么,除了通过海运进出杰贝阿里等港口外,并没有其他可行的替代方案。因此,承运人将取消在东西向航线上停靠这些地点,并将集装箱卸在情况相对不那么糟糕的替代港口,以接而通过陆路运输。

其中,这将在区域层面造成严重的混乱和港口拥堵,但,与红海冲突的巨大影响相比,其在全球范围内的影响微乎其微。

图片来源:马士基

发布日期:2026年3月2日

作者:Steve Christy,Integr8 Fuels 研究撰稿人

steve.christy@integr8fuels.com

在过去两个月,我们看到燃油价格下滑

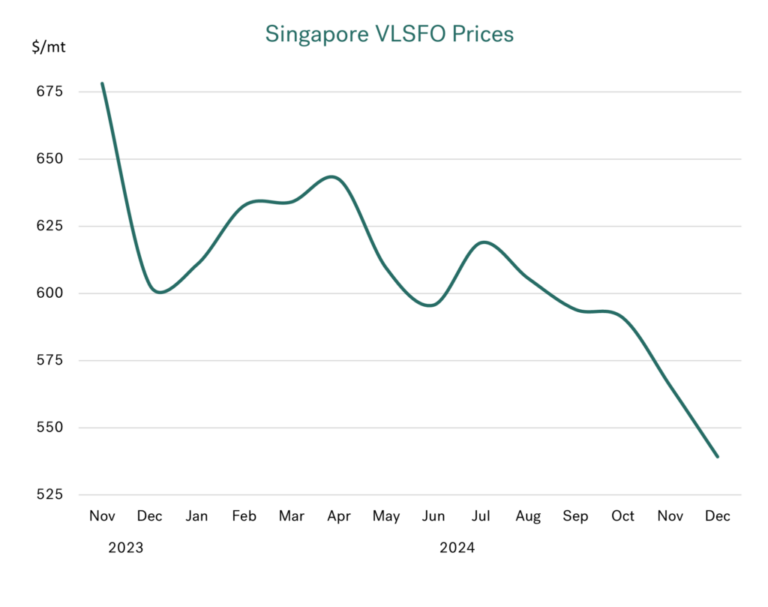

几个月以来,我们一直指向燃油价格在石油基本面非常疲软的重压下面临下跌。当然,这现在已成为事实,因为燃油价格在过去两个月已持续下滑。在新加坡,VLSFO 价格比 10 月中旬低了约 75 美元/吨(下降 12%),而在鹿特丹,VLSFO 价格则下降了约 50 美元/吨(下降 10%)。

在 HSFO 市场,西北欧的跌幅更大,过去两个月鹿特丹的油价下跌了 75 美元/吨(下跌了 14%),而新加坡的油价则下跌了 50 美元/吨(下跌了 10%)。

如回顾 2023 年底走势,当前油价下跌将更明显

下图足以说明自去年年底燃油价格下跌了多少,以及,我们今天的油价有多低。

OPEC+ 是否已“交出成果”?

在我们上个月的报告中,我们强调了 OPEC+ 面临的巨大困境,当时,他们正寻求从明年 1 月开始取消 220 万桶/日的自愿减产。问题是,这是在世界石油需求增长疲软和非 OPEC+ 新增产量足以满足额外需求的前提下发生的事。因此,这一段时间以来,很明显地,如果 OPEC+ 想要将油价维持在近期水平,那么,他们几乎没有,或根本没有空间在短期内开始增加产量。其中,1 月份逆转减产的最初策略,几乎可肯定将导致布伦特原油价格跌至 60 美元/吨(而新加坡 VLSFO 价格则在 450-500 美元/吨范围内)。

正如通常面对逆境时的情况那样,OPEC+ 总能“交出成果”。这一次,在 12 月初的会议上,他们已决定搁置在 1 月份增产的所有想法,并已将当前的目标启动日期推迟到 4 月。同时,他们也放慢了产量恢复的进度,已将渐进式取消减产的时间延长至 18 个月,而非之前所计划的 12 个月。

在同一 OPEC+ 会议上,各方已同意将阿联酋配额分配增加 30 万桶/天的计划推迟 3个月在 4月实施,并将延长至 18 个月分阶段实施(而非之前所说的 9 个月)。

最终结果是,按照目前的计划,从 4 月开始,OPEC+ 的产量每月将增加约 14 万桶/天,而不是从 1 月开始增加 21 万桶/天。

市场告诉您一切

看看油价,它们在 11 月继续下滑。然而,在 12 月初 OPEC+ 会议前夕,有迹象表明该组织将再次(第三次)推迟解除减产。其结果是,过去三周,布伦特原油价格维持在 72-74 美元/桶,而新加坡 VLSFO 价格则维持在 525-550 美元/吨的范围内。

当下,其关键在于OPEC+ 会议之后价格似乎有一定支撑,但却没有出现明显反弹。同时,目前市场并不认为新的结果会收紧石油供需基本面、推高价格。因此,OPEC+ 可能是在“拖延”解除减产的最佳时机,并已成功联合阻止油价持续下滑。

而其中强烈的观点是,当 OPEC+ 再度审查 4 月的预期启动日期时,他们将不得不再次推迟解除减产。

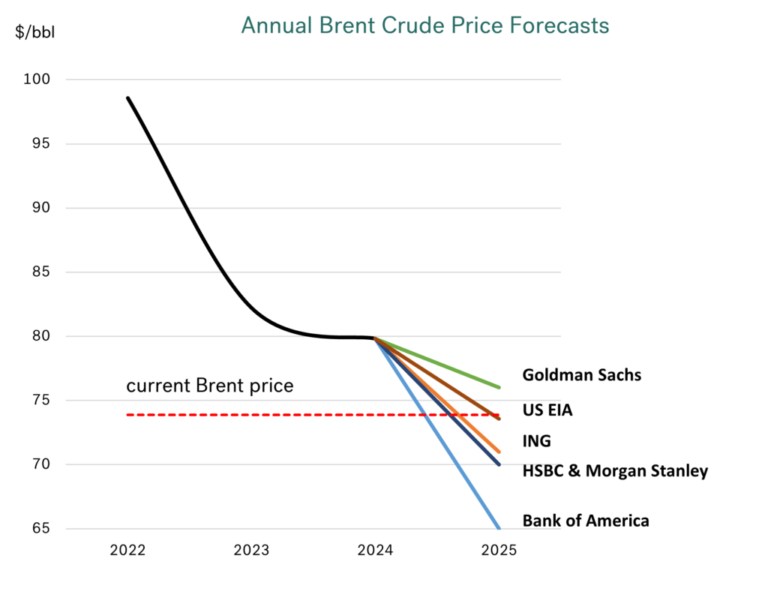

分析师对价格的看法不一,但他们并不认为会出现大幅反弹

自最新 OPEC+ 会议结果公布以来,许多分析师都发布了原油价格预测。一如既往,预测结果存在差异,但,从明年第一季度和第二季度针对布伦特原油价格的看法而论,相关预测值将徘徊在 70-75 美元/桶的范围内,即处于我们过去一个月所看到的交易区间内,并与目前 73 美元/桶的价格一致。

同时,高盛的预测高于这一范围,并显示了布伦特原油价格在第二季度将上涨至 77 美元/桶,而美国银行 (BOA) 的预测则低得多,其认为第二季度价格将为 66 美元/桶。

基于70-75 美元/桶的原油价格,新加坡 VLSFO 价格将介于 525-550 美元/吨之间(接近当前价格)。在极端情况下,BOA 的观点意味着新加坡 VLSFO 价格应略低于 500 美元/吨,而高盛的预测则为其应高达 575 美元/吨。无论如何,即使在这些分析师所预测的极端范围内,这也将预示着燃油市场在明年上半年应不会出现“震荡”。

对于正在考虑年度预算的燃油买家来说,这是个好消息

如果您在办公室内,正在考虑 2025 年您将在燃油上花费多少钱,那么,分析师会建议您,这将比今年(和去年)少很多。同样地,2025 年的预测核心处于 70-74 美元/桶范围内,其中, BOA 的最低预测为 65 美元/桶,而高盛的最高预测则为 76 美元/桶,均低于 2023 年和 2024 年 80 美元/桶的平均价格。

另一方面,瑞银对明年布伦特原油价格的预测确实更高,为每桶 80 美元,但这是在 OPEC+ 决定推迟增产之前所发布,因此,这可能并不适用。

2025 年年度燃油成本将降低 12%?

根据这些分析师对布伦特原油价格的看法,2025 年新加坡 VLSFO 的年平均价格将介于 525-550 美元/吨的核心范围内,并且,最高上限为 570 美元/吨(高盛),最低上限为 485 美元/吨(BOA)。

在2025 年 VLSFO 燃油成本预算方面,这意味着“核心观点”的水平至少比今年低 10%。即使基于高盛的“更高”价格预测,2025 年的年平均燃油成本仍将比今年低 5%。最后,如沿用 BOA 的预测,则表明明年成本将大幅减少 20%。但是,无论您从任何角度观望,分析师目前都在告诉我们,我们在2025 年的燃油支出将会减少!

图片来源:Integr8 Fuels

发布日期:2024 年 12 月 24 日

我们的合作伙伴

新加坡高等法院向Global Maritime Shipping Pte Ltd发出清盘令

华光海运和BV庆祝LNG专用LR2型油轮“Frontier Venture”成功交付

饭野海运与银行签署贷款协议为甲醇双燃料超大型油轮项目提供融资

印度主要港口开展包括加注作业在内的脱碳举措

ENGINE:苏伊士以东船用燃料供应情况(2026年3月31日)

新加坡:兴隆贸易创始人林恩强在入狱服刑的数日前入院治疗

壳牌MGO盗窃案:前壳牌员工被判21年监禁

新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

Endress+Hauser在新加坡启动全新技术中心

HyFive签署意向书拟承购希洪电子甲醇工厂至多50%的产量

ENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

Technology1 周 ago

Technology1 周 agoEndress+Hauser在新加坡启动全新技术中心

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoHyFive签署意向书拟承购希洪电子甲醇工厂至多50%的产量

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 agoENGINE:欧洲和非洲船用燃料供应情况(2026年3月18日)

-

Bunker Fuel3 天 ago

Bunker Fuel3 天 ago波罗的海交易所:船用燃料报告(2026年3月26日)

-

Legal2 周 ago

Legal2 周 agoAPM 2026: HFW探讨航运业合规、脱碳和数字化转型过程中的法律挑战

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoFuelre4m:海湾地区的紧张局势暴露了新兴替代船用燃料系统的脆弱性