Analysis

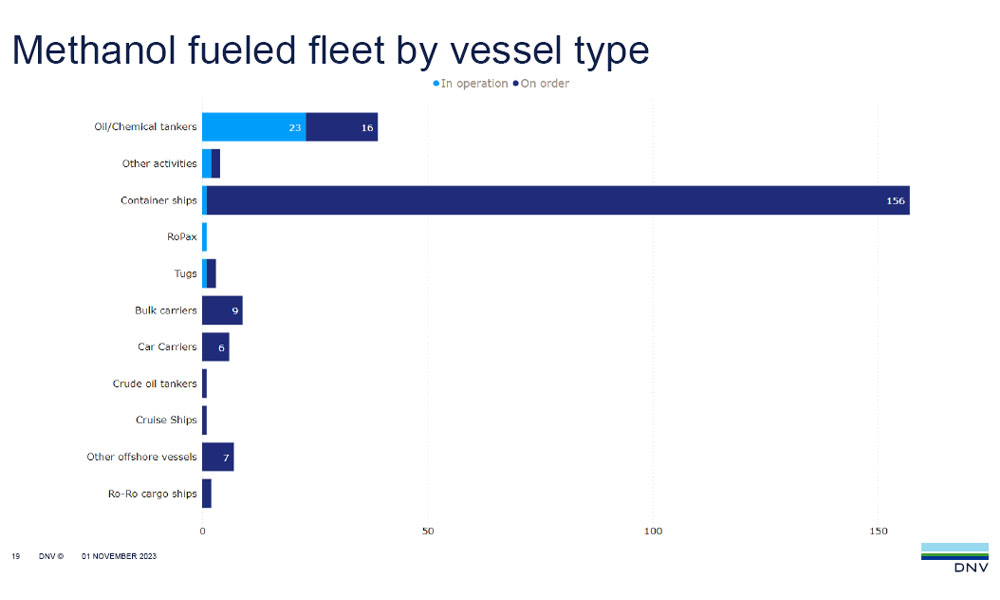

DNV:甲醇动力船订单趋势仍持续;10月份出现首批双燃料氨动力船新订单

DNV 海事咨询业务首席顾问 Martin Wold 感叹道:“我们终于确认了第一艘采用氨推进的远洋船舶的订单。”

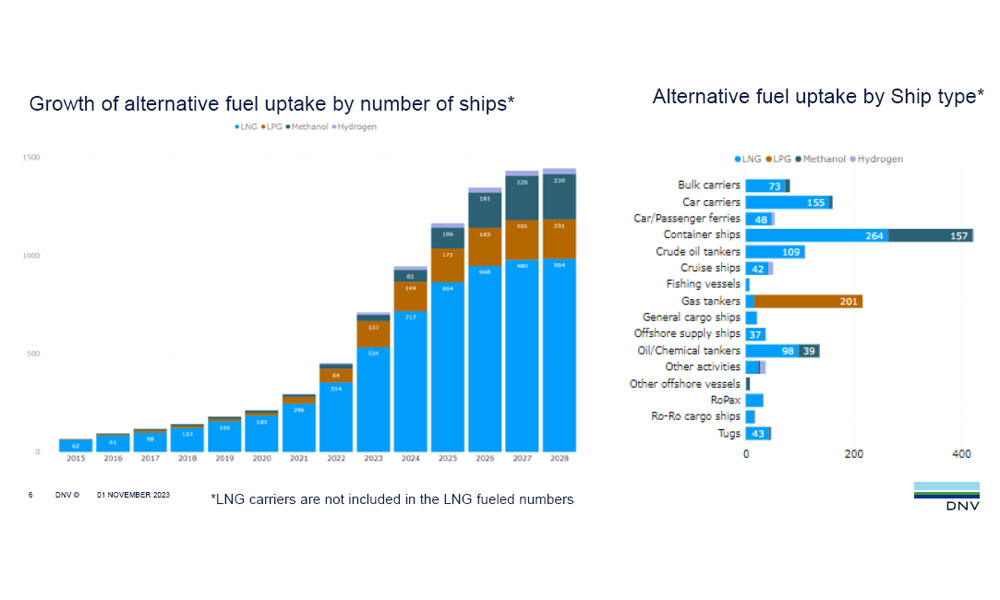

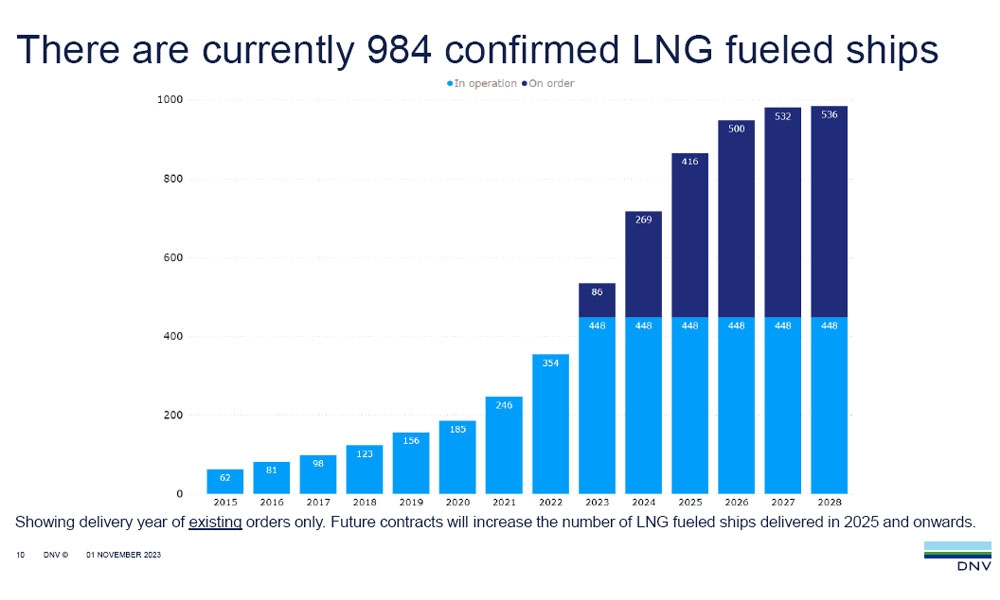

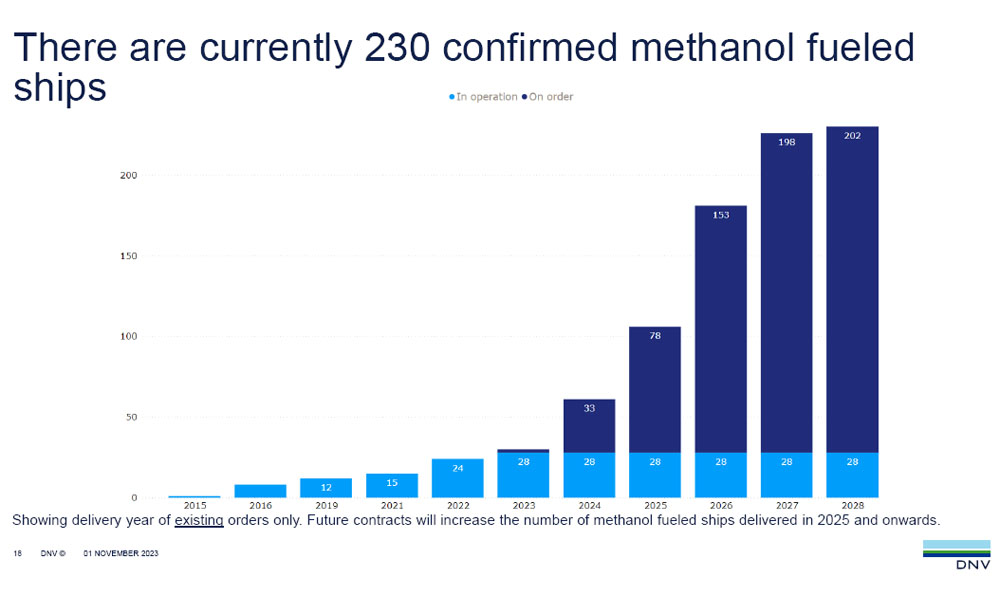

DNV 替代燃料洞察 (AFI) 平台 10 月份的最新数据显示,其数据库中新增了六艘LNG(液化天然气)动力船订单;同时,甲醇动力船订单仍在继续增加,有 14 艘被订造。

同时,十月也见证、确认了首批(两艘)配备氨双燃料系统的远洋船舶订单。

与第一批LNG、甲醇和液化石油气动力船订单一样,氨动力船的首批订单也都属于能将燃料作为货物运输的运输船。

“终于,我们确认了第一艘以氨为动力的远洋船舶订单;这简化了与燃料供应、需求相关的先有鸡还是先有蛋的困境。”DNV 海事咨询业务首席顾问 Martin Wold 表示。

“同时,这也解决了船员培训问题,因为相关船员将预先接受与天然气、氨运输船相关的专门培训,因此,这不会成为需要予以管理的额外负担或风险。”

“在替代燃料领域的总体驱动力方面,尤其以氨作为关键驱动因素,我们看到了行业现阶段的发展与LNG和甲醇早期的情况相比起来要强大得多。

“因此,即使在获得氨动力天然气运输船的运营经验之前,我们将会看到其他类型船舶的订单出现。”

照片来源:DNV

发布日期:2023 年 11 月 6 日

Analysis

Xeneta:美以针对伊朗的行动粉碎了恢复红海集装箱航运的希望

Xeneta首席分析师Peter Sand就此次行动对全球远洋集装箱航运供应链的影响,特别是对红海的影响,提供了直接的见解。

2月28日,美国和以色列对伊朗境内目标发动联合军事行动,对此,伊朗随即采取报复性军事行动。

周六(2月28日),Xeneta首席分析师Peter Sand就此次行动对全球远洋集装箱运输供应链的影响发表了直接见解,并尤其关注其对红海的影响:

美国和以色列针对伊朗的联合军事行动及其后续报复行动将导致贸易进一步武器化,并粉碎2026年红海集装箱运输大规模恢复的希望。

由于伊朗支持的胡塞武装组织在红海地区发动袭击,自2023年底以来,部分东西向远洋集装箱运输航线已绕道好望角,而近几个月来,则有航运公司已逐步恢复部分经由苏伊士运河的航线。

如果胡塞武装组织恢复袭击(目前看来可能性很大),航运公司将撤回恢复红海航线的决定,并将船员、船舶和货物的安全放在首位。因此,任何关于2026年分阶段恢复红海集装箱航运的计划都将被搁置,直到安全形势更加明朗。

目前,航运公司已高度戒备,并且,我们已经看到一些迹象表明,他们正在提前应对中东地区安全局势的恶化,尤其是达飞海运集团(CMA CGM),在上个月就已撤回了将其FAL1、FAL3和MEX航线恢复航经红海的决定,理由为“国际形势复杂多变”。

本周早些时候,马士基(Maersk)宣布,红海地区的安全担忧已导致其ME11和MECL航线将绕道好望角。

对远洋集装箱航运能力和运费的影响:

绕行好望角的航程更长,占用了全球约250万标准箱(TEU)的集装箱航运能力,并增加了船队的运输需求。而大规模恢复红海地区的集装箱航运,则将释放这些运力,大幅缩短运输时间,并可能促使在全球范围内大幅降低运费。

自2026年初以来,中国至美国东海岸和西海岸的平均即期运价分别下降了32%和35%。同时,中国至北欧和地中海的平均即期运价分别下降了23%和33%。

然而,根据最新局势,2026年集装箱船大规模恢复红海航线的可能性不大,因此,主要全球贸易航线的运价将继续走软,但是,下半年的运价,将不会像之前预期的那样,随着更多航线恢复过境苏伊士运河而大跌。

与红海危机爆发前(2023年12月1日)相比,中国至北欧和地中海(受改道好望角影响最大的两条航线)的平均即期运价仍分别上涨了48%和79%。

对中东地区的影响:

波斯湾的远洋集装箱运输服务并未受到近期该地区集结的军事力量影响,但随着军事打击导致冲突升级,船舶将尽可能避免进入该区域。

自2月15日以来,中国至阿联酋的平均即期运价已上涨了5%,达到每标准箱(40英尺标准集装箱)1572美元,而这一上涨,无疑源于对安全局势的担忧以及托运人担心货物进出波斯湾港口所致。

如果波斯湾地区被封锁,那么,除了通过海运进出杰贝阿里等港口外,并没有其他可行的替代方案。因此,承运人将取消在东西向航线上停靠这些地点,并将集装箱卸在情况相对不那么糟糕的替代港口,以接而通过陆路运输。

其中,这将在区域层面造成严重的混乱和港口拥堵,但,与红海冲突的巨大影响相比,其在全球范围内的影响微乎其微。

图片来源:马士基

发布日期:2026年3月2日

作者:Steve Christy,Integr8 Fuels 研究撰稿人

steve.christy@integr8fuels.com

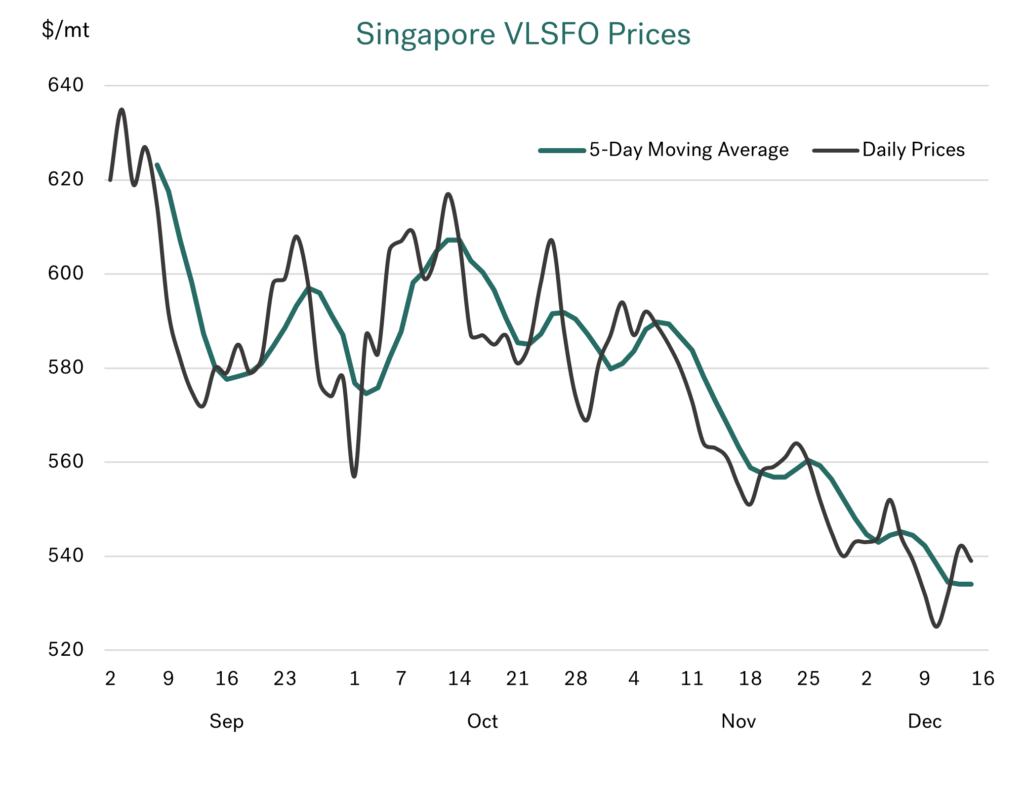

在过去两个月,我们看到燃油价格下滑

几个月以来,我们一直指向燃油价格在石油基本面非常疲软的重压下面临下跌。当然,这现在已成为事实,因为燃油价格在过去两个月已持续下滑。在新加坡,VLSFO 价格比 10 月中旬低了约 75 美元/吨(下降 12%),而在鹿特丹,VLSFO 价格则下降了约 50 美元/吨(下降 10%)。

在 HSFO 市场,西北欧的跌幅更大,过去两个月鹿特丹的油价下跌了 75 美元/吨(下跌了 14%),而新加坡的油价则下跌了 50 美元/吨(下跌了 10%)。

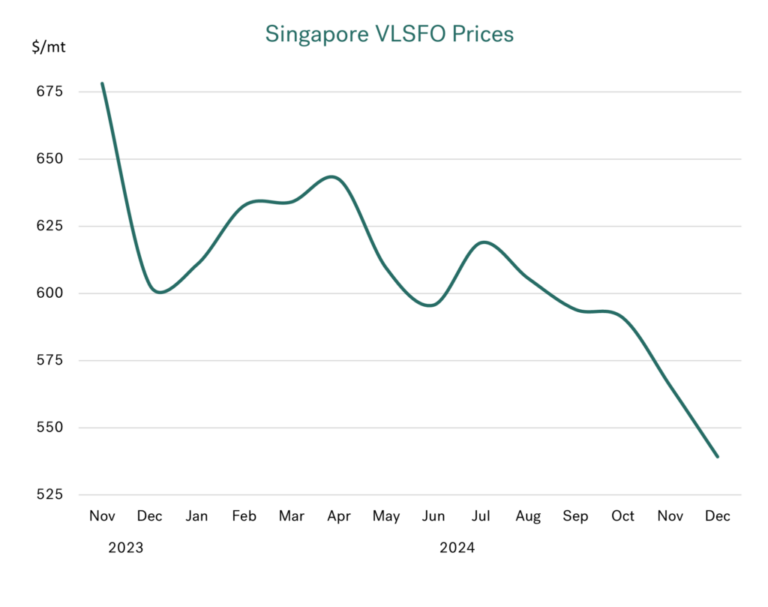

如回顾 2023 年底走势,当前油价下跌将更明显

下图足以说明自去年年底燃油价格下跌了多少,以及,我们今天的油价有多低。

OPEC+ 是否已“交出成果”?

在我们上个月的报告中,我们强调了 OPEC+ 面临的巨大困境,当时,他们正寻求从明年 1 月开始取消 220 万桶/日的自愿减产。问题是,这是在世界石油需求增长疲软和非 OPEC+ 新增产量足以满足额外需求的前提下发生的事。因此,这一段时间以来,很明显地,如果 OPEC+ 想要将油价维持在近期水平,那么,他们几乎没有,或根本没有空间在短期内开始增加产量。其中,1 月份逆转减产的最初策略,几乎可肯定将导致布伦特原油价格跌至 60 美元/吨(而新加坡 VLSFO 价格则在 450-500 美元/吨范围内)。

正如通常面对逆境时的情况那样,OPEC+ 总能“交出成果”。这一次,在 12 月初的会议上,他们已决定搁置在 1 月份增产的所有想法,并已将当前的目标启动日期推迟到 4 月。同时,他们也放慢了产量恢复的进度,已将渐进式取消减产的时间延长至 18 个月,而非之前所计划的 12 个月。

在同一 OPEC+ 会议上,各方已同意将阿联酋配额分配增加 30 万桶/天的计划推迟 3个月在 4月实施,并将延长至 18 个月分阶段实施(而非之前所说的 9 个月)。

最终结果是,按照目前的计划,从 4 月开始,OPEC+ 的产量每月将增加约 14 万桶/天,而不是从 1 月开始增加 21 万桶/天。

市场告诉您一切

看看油价,它们在 11 月继续下滑。然而,在 12 月初 OPEC+ 会议前夕,有迹象表明该组织将再次(第三次)推迟解除减产。其结果是,过去三周,布伦特原油价格维持在 72-74 美元/桶,而新加坡 VLSFO 价格则维持在 525-550 美元/吨的范围内。

当下,其关键在于OPEC+ 会议之后价格似乎有一定支撑,但却没有出现明显反弹。同时,目前市场并不认为新的结果会收紧石油供需基本面、推高价格。因此,OPEC+ 可能是在“拖延”解除减产的最佳时机,并已成功联合阻止油价持续下滑。

而其中强烈的观点是,当 OPEC+ 再度审查 4 月的预期启动日期时,他们将不得不再次推迟解除减产。

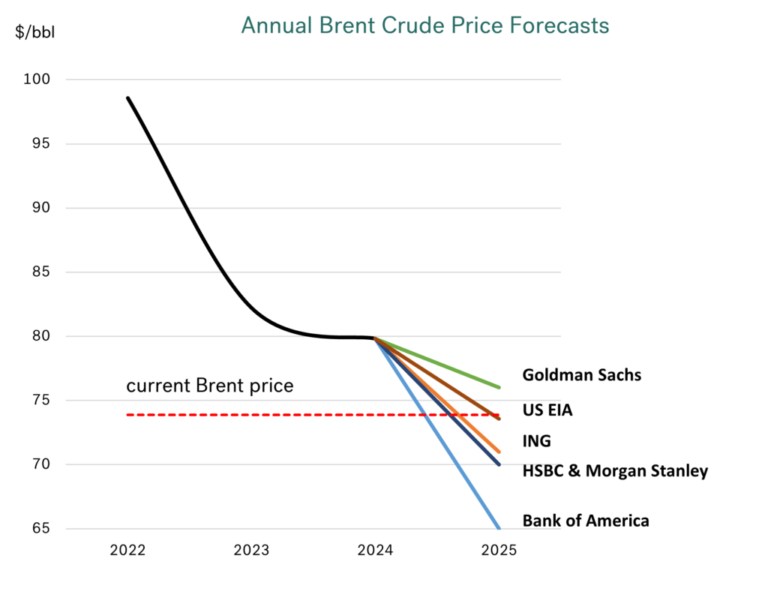

分析师对价格的看法不一,但他们并不认为会出现大幅反弹

自最新 OPEC+ 会议结果公布以来,许多分析师都发布了原油价格预测。一如既往,预测结果存在差异,但,从明年第一季度和第二季度针对布伦特原油价格的看法而论,相关预测值将徘徊在 70-75 美元/桶的范围内,即处于我们过去一个月所看到的交易区间内,并与目前 73 美元/桶的价格一致。

同时,高盛的预测高于这一范围,并显示了布伦特原油价格在第二季度将上涨至 77 美元/桶,而美国银行 (BOA) 的预测则低得多,其认为第二季度价格将为 66 美元/桶。

基于70-75 美元/桶的原油价格,新加坡 VLSFO 价格将介于 525-550 美元/吨之间(接近当前价格)。在极端情况下,BOA 的观点意味着新加坡 VLSFO 价格应略低于 500 美元/吨,而高盛的预测则为其应高达 575 美元/吨。无论如何,即使在这些分析师所预测的极端范围内,这也将预示着燃油市场在明年上半年应不会出现“震荡”。

对于正在考虑年度预算的燃油买家来说,这是个好消息

如果您在办公室内,正在考虑 2025 年您将在燃油上花费多少钱,那么,分析师会建议您,这将比今年(和去年)少很多。同样地,2025 年的预测核心处于 70-74 美元/桶范围内,其中, BOA 的最低预测为 65 美元/桶,而高盛的最高预测则为 76 美元/桶,均低于 2023 年和 2024 年 80 美元/桶的平均价格。

另一方面,瑞银对明年布伦特原油价格的预测确实更高,为每桶 80 美元,但这是在 OPEC+ 决定推迟增产之前所发布,因此,这可能并不适用。

2025 年年度燃油成本将降低 12%?

根据这些分析师对布伦特原油价格的看法,2025 年新加坡 VLSFO 的年平均价格将介于 525-550 美元/吨的核心范围内,并且,最高上限为 570 美元/吨(高盛),最低上限为 485 美元/吨(BOA)。

在2025 年 VLSFO 燃油成本预算方面,这意味着“核心观点”的水平至少比今年低 10%。即使基于高盛的“更高”价格预测,2025 年的年平均燃油成本仍将比今年低 5%。最后,如沿用 BOA 的预测,则表明明年成本将大幅减少 20%。但是,无论您从任何角度观望,分析师目前都在告诉我们,我们在2025 年的燃油支出将会减少!

图片来源:Integr8 Fuels

发布日期:2024 年 12 月 24 日

专门研究替代船用燃料的高级海事测量师 Muammer Akturk 于周一(6 月 10 日)在其《替代船用燃料通讯》(Alternative Marine Fuels Newsletter)上发表了一篇关于氨作为船用燃料的技术考量文章。

该文章深入探讨了氨作为船用燃料的使用,并重点介绍了实施过程中所需进行的安全与技术考量。

当下,氨因其作为零碳燃料的潜力而受到认可,使其成了减少航运温室气体排放的有吸引力选择。然而,其毒性和易燃性却也带来了重大的安全挑战。

因此,本次讨论的重点包括:

- 安全措施:强调了严格的设计和操作安全措施的重要性,以防止氨泄漏并在正常和紧急情况下减轻风险。其中,这包括需要进行气体扩散分析以及使用气体检测器和警报器等安全系统

- 监管框架:本文回顾了为确保安全使用氨作为船用燃料而制定的最新法规和指南。其中包括 IACS的统一要求 H1(URH1),该要求为船舶的氨排放监控提供了框架

- 工程考量:详细介绍了燃料储存、处理系统等技术层面知识,以及在识别潜在危害和实施预防措施时进行风险评估的作用

- 人为因素:本文考量了人为因素对安全性的影响并特别强调了培训,以及系统的设计应考量人为错误的重要性;总体而言,本文旨在全面概述使用氨作为船用燃料所面临的挑战和其解决方案,并强调了安全性和法规遵从性在采用氨的过程中很重要。

编者注:完整文章可在此处链接中找到。

出版日期:2024 年 6 月 13 日

我们的合作伙伴

新加坡:Hunter Marine Surveyors被列入MPA新加坡港持牌船燃检验公司名单

印尼石油大亨之子及前首席执行官因Pertamina贪污案被判入狱

Mureloil在西班牙推出用于供应新型船用燃料的混合动力燃料船

国际海事组织秘书长敦促各方对霍尔木兹海峡紧张局势的升级保持谨慎

阿格斯媒体:阿联酋富查伊拉船用燃料市场面临冲击

Rystad Energy:欧佩克+宣布在美以对伊朗开展军事行动后增产原油

Xeneta:美以针对伊朗的行动粉碎了恢复红海集装箱航运的希望

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

-

Business6 天 ago

Business6 天 ago新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 agoENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

Alternative Fuels5 天 ago

Alternative Fuels5 天 agoPower2X收购绿色氢能开发商HyCC以扩大欧洲项目规模

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoG&O Maritime 收购 Eltronic FuelTech以巩固其在绿色船燃系统领域的市场地位

-

Biofuel6 天 ago

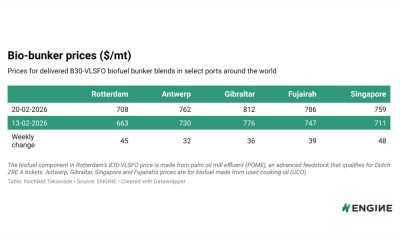

Biofuel6 天 agoENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

-

Legal1 周 ago

Legal1 周 ago新加坡:警方逮捕18名涉嫌非法交易船用轻柴油的男子